COS'È IL BAIL-IN

Il bail-in (letteralmente salvataggio interno) è uno strumento che consente alle autorità di risoluzione(1) di disporre, al ricorrere delle condizioni di risoluzione, la riduzione del valore delle azioni e di alcuni crediti o la loro conversione in azioni per assorbire le perdite e ricapitalizzare la banca in misura sufficiente a ripristinare un'adeguata capitalizzazione e a mantenere la fiducia del mercato.

Gli azionisti e i creditori non potranno in nessun caso subire perdite maggiori di quelle che sopporterebbero in caso di liquidazione della banca secondo le procedure ordinarie.

Glossario: Autorità di risoluzione(1)La direttiva europea prevede la creazione dal 2016 di un'autorità "terza" (autorità di risoluzione) la cui funzione è quella di prevenire e gestire le crisi attraverso nuovi poteri e strumenti d'intervento. Seguendo lo schema del sistema di Vigilanza Unica Europea (SSM) sulle banche, sarà creata un'autorità unica di risoluzione a livello europeo e delle autorità di risoluzione nazionali; il ruolo di queste ultime sarà maggiore nel caso dei dissesti degli intermediari di minori dimensioni.

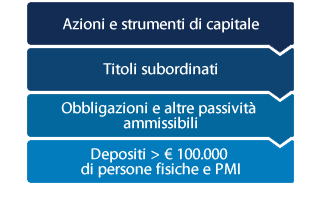

Strumenti soggetti al bail-in

L'ordine di assoggettamento al bail-in segue una gerarchia precisa in base alla quale si passa alla categoria successiva di creditori solo dopo aver esaurito tutte le risorse disponibili nella categoria più rischiosa precedente (vedi figura a fianco).

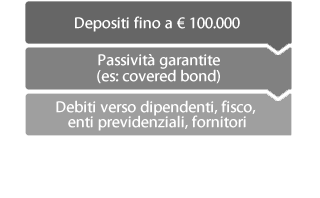

Esclusioni dal bail-in

Alcuni creditori della banca sono esclusi dal bail-in e non possono essere chiamati a contribuire alla copertura del dissesto: ad esempio i depositi sotto i 100mila euro protetti dal Fondo di Garanzia dei Depositi, le passività garantite (ad esempio i covered bonds, garantiti da attività dedicate) e le passività relative ai beni detenuti per conto dei clienti (ad esempio nei conti titoli e nelle cassette di sicurezza).Sono parimenti esclusi anche alcuni debiti di funzionamento quali quelli verso i dipendenti, quelli commerciali, quelli fiscali e quelli verso altre banche con scadenza sotto la settimana (assoggettarli minaccerebbe l'operatività dell'istituto e la stabilità del sistema economico e finanziario).I primi a essere chiamati a contribuire alle perdite e alla successiva ricapitalizzazione saranno quindi i proprietari (gli azionisti) e i detentori di altri strumenti di capitale: questi subiranno una riduzione del valore delle azioni fino all'azzeramento dello stesso in caso di perdite ingenti; solo dopo aver "esaurito" tutta la categoria degli strumenti di capitale verranno toccati i titoli dei creditori, iniziando dalla categoria dei subordinati; esaurita anche questa categoria si passerà a quella degli obbligazionisti (salvo i titoli garantiti); infine, nel caso d'incapienza delle categorie precedenti, si passerà a quella dei depositi di famiglie e piccole imprese non coperti dal fondo di garanzia sui depositi cioè quelli superiori a centomila euro.

Strumenti soggetti a gerarchia del bail-in

Principali strumenti esclusi dal bail-in

Nota: Fino al gennaio 2019 i prestiti obbligazionari non garantiti saranno "aggrediti" nella stessa misura (pari passo) con i depositi interbancari e delle imprese corporate prima dei depositi con saldo superiore a 100 mila euro di persone fisiche e PMI.

La solidità di Banca Sella

I rischi associati a una banca non hanno a che fare con il fatto che essa sia piccola, media o grande, quotata o non quotata. I rischi sono associati alla solidità e alla sana e prudente e gestione. È importante sottolineare che chi è cliente o possiede titoli (obbligazioni subordinate o azioni) di una banca sana non corre alcun rischio.

Banca Sella è una banca sana e solida. Lo si può desumere dal suo bilancio, cioè dai suoi parametri e dati oggettivi e quantitativi, e dalla sua cultura, cioè dagli elementi intangibili che ispirano e guidano comportamenti, prassi, prudenza, e che sono testimoniati dalla sua tradizione.

Eccoli nel dettaglio:

- Patrimonializzazione: il patrimonio è l'insieme degli elementi attivi e passivi a disposizione della banca per esercitare la sua attività. Il CET1 è il principale indicatore della solidità patrimoniale delle banche, previsto dalla normativa di Basilea3. A Banca Sella è richiesto il livello minimo del 7%.

Il CET1 di Banca Sella al 31 Marzo 2025 è pari al 20,62%.

- Buona qualità del portafoglio crediti: una Clientela affidabile fa una banca solida. Il rapporto tra i crediti deteriorati netti sul totale degli impieghi netti (in questo caso si considerano sia crediti deteriorati che impieghi al netto delle rettifiche di valore derivanti dai crediti stessi) di Banca Sella è pari al 1,30% al 31 Marzo 2025 mentre la media del Sistema Bancario si attesta al 1,50% al 30 Giugno 2022 (ultimo dato disponibile, Fonte: Banca d'Italia, Rapporto sulla stabilità finanziaria n. 2 - 2022).

Lo stesso rapporto espresso su grandezze al lordo delle rettifiche di valore per Banca Sella al 31 Marzo 2025 è pari al 2,10%, inferiore (quindi migliore) rispetto alla media del Sistema Bancario che era pari al 2,90% al 30 Giugno 2022 (ultimo dato disponibile, Fonte: Banca d'Italia, Rapporto sulla stabilità finanziaria n. 2 - 2022). - Grado di copertura dei crediti deteriorati tra i migliori del Sistema Bancario Italiano: al 31 Marzo 2025 il grado di copertura dei crediti deteriorati di Banca Sella è pari al 48,70%, mentre la media del Sistema Bancario si attesta al 50% al 30 Giugno 2022 (ultimo dato disponibile, Fonte: Banca d'Italia, Rapporto sulla stabilità finanziaria n. 2 - 2022)

Il tasso di Copertura delle Sofferenze di Banca Sella al 31 Marzo 2025 è pari al 63,40% mentre la media del Sistema Bancario si attesta al 62,70% al 30 Giugno 2022 (ultimo dato disponibile, Fonte: Banca d'Italia, Rapporto sulla stabilità finanziaria n. 2 - 2022) - Texas Ratio che per Banca Sella al 31 Marzo 2025 è pari al 19,50%. Il Texas Ratio di Banca Sella è tra i migliori del Sistema Bancario Italiano.

- Elevata Liquidità: questo indicatore rappresenta nel modo più sintetico la capacità della banca di onorare i suoi impegni nei confronti dei correntisti. Banca Sella e il gruppo Sella sono tra le realtà bancarie più liquide d'Europa. Da sempre infatti consideriamo la liquidità un fondamentale fattore strategico.

I più importanti indici che misurano la liquidità, previsti da Basilea 3, sono i seguenti:

- Liquidity Coverage Ratio (LCR) che per Banca Sella al 31 Marzo 2025 è pari al 230,69% a fronte di un livello richiesto dalla normativa pari al 100%.

- Net Stable Funding Ratio (NSFR) che per Banca Sella al 31 Marzo 2025 è pari al 156,93% a fronte di un livello richiesto dalla normativa pari al 100%.